Bisnis.com, JAKARTA – PT Biro Klasifikasi Indonesia (BKI) menggelar Focus Group Discussion (FGD) bertajuk “Mengangkut Kendaraan Listrik Berbasis Baterai dengan Aman” yang mempertemukan berbagai pemangku kepentingan, termasuk sektor asuransi, operator kapal, regulator, dan teknologi.

Diskusi ini berfokus pada peningkatan risiko kebakaran terkait pengangkutan kendaraan listrik (EV) melalui kapal laut, serta mencari solusi bersama yang komprehensif untuk menghadapinya. Penjualan kendaraan listrik saat ini semakin mendominasi pasar, dengan grafik Gaikindo menunjukkan lonjakan penjualan yang signifikan dari tahun 2022 hingga 2023.

Namun, tren positif ini juga membawa tantangan besar, terutama dalam sektor angkutan penyeberangan, di mana risiko kebakaran kapal yang mengangkut EV semakin meningkat.

Amir Makbul, Kasubdit Rancang Bangun dan Stabilitas Kapal dari Kementerian Perhubungan, mengungkapkan bahwa isu kebakaran kapal pengangkut EV ini kini menjadi perhatian global dan akan dibahas secara mendalam oleh International Maritime Organization (IMO) pada tahun 2027.

Pemerintah Indonesia pun telah mengambil langkah preventif dengan meningkatkan standar pengawasan dan menerbitkan edaran untuk memperketat prosedur pencegahan risiko.

Secara teknis, M. Arif Kurniawan, Senior Manager Riset dan Pengembangan BKI, mengungkapkan bahwa berdasarkan riset BKI, sebanyak 57,7% kecelakaan pada kapal pengangkut EV disebabkan oleh baterai lithium oil, yang diketahui dapat menghasilkan api lebih panas dan lebih sulit dikendalikan dibandingkan sumber api lainnya.

Baca Juga

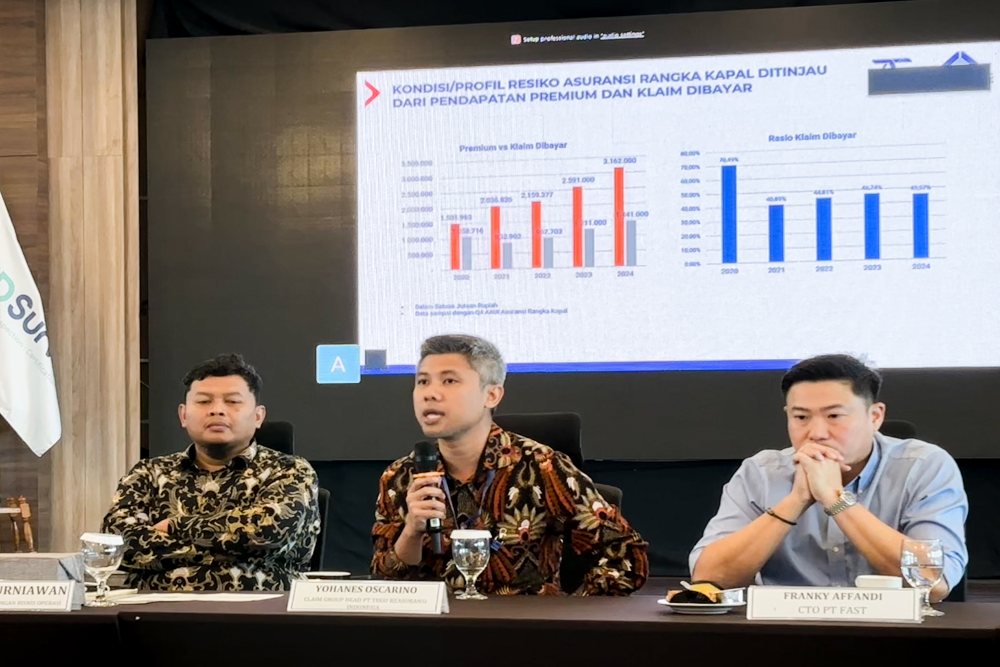

Dalam FGD tersebut, Yohanes Oscarino, Claim Group Head dari PT Tugu Reasuransi Indonesia (Tugure), berbagi perspektif industri asuransi dan reasuransi terkait risiko pengangkutan EV di kapal. Oscarino menjelaskan bahwa berdasarkan data dari Q4/2024 AAUI, tren premi asuransi rangka kapal terus meningkat seiring dengan tingginya risiko kebakaran, yang salah satunya disebabkan oleh baterai kendaraan listrik.

“Dalam tiga tahun terakhir, telah terjadi beberapa insiden kebakaran kapal yang diduga berasal dari kendaraan atau baterai motor listrik. Ini tentu akan berdampak pada rasio kerugian [loss ratio] yang memungkinkan terjadinya penyesuaian premi oleh perusahaan asuransi maupun reasuransi,” ujar Oscarino.

Dia menambahkan bahwa meskipun kebakaran dijamin dalam polis asuransi rangka kapal, keputusan pembayaran klaim tetap mengacu pada dokumen yang lengkap dan kondisi polis yang disepakati.

“Reasuransi dan asuransi memegang peran penting dalam mengelola risiko finansial yang timbul dari pihak tertanggung. Namun, kami tetap berpegang pada prinsip-prinsip hukum asuransi yang berlaku, serta mengedepankan transparansi kondisi yang disampaikan oleh pihak tertanggung, sesuai dengan prinsip utmost good faith,” tegasnya.

Oscarino juga menjelaskan bahwa asuransi pada dasarnya adalah bentuk perjanjian. Selama belum ada regulasi yang mengatur secara spesifik, perusahaan asuransi memiliki kewenangan untuk menetapkan klausul tambahan dalam polis guna mitigasi risiko.

Contohnya adalah kewajiban kepemilikan APAR atau persyaratan warranted class maintain, seperti yang telah diterapkan oleh BKI. FGD ini menegaskan bahwa penanganan risiko pengangkutan EV memerlukan pendekatan lintas sektor yang terintegrasi, mulai dari regulasi, teknologi, edukasi, hingga peran asuransi dan reasuransi yang saling mendukung untuk menciptakan solusi yang komprehensif.